2025年国内尿素市场跌多涨少,且通过数据显示今年均价已经低于近10年均值。供需基本面变化与行情息息相关,供需矛盾暂时难以缓解,短期市场仍有承压,四季度部分备肥刚需支撑,期间或有阶段性反弹行情。

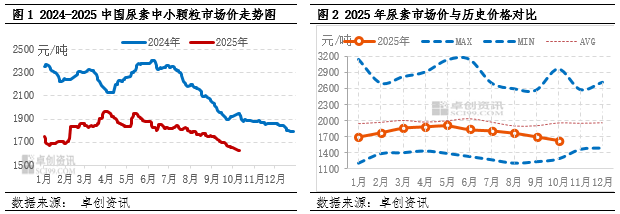

2025年国内尿素市场主流呈现“跌-涨-跌”趋势,其中三季度跌势较为明显。全年各季度特点鲜明。一季度价格先抑后扬,二季度在春耕行情支撑下,出现明显上涨后有所回落,期间价格达到年内价格相对高点,随着多地春耕收尾行情触顶回落;三季度主流行情一路震荡向下运行。卓创资讯(301299)数据监测,截至10月11日,2025年1-10月中国中小颗粒均价1804.96元/吨,较2024年均价跌15.73%。目前市场价格已经低于近10年均价,高于近10年低价。

市场行情变化与市场供需面息息相关,卓创资讯将从基本面变化对影响市场走势变化的驱动因素进行分析和分享:

通过与业者沟通反馈中了解,多数对后期走势仍存有顾虑。因此接下来针对与行情相关的影响因素从供需基本面、市场消息动态、业者心态变化等多方面进行分析。

供应:近三年新产能陆续投产产量、库存达新高

2024年以前国内行情表现较好,企业盈利水平明显提升。在此驱使下,近三年新产能投放积极性增强,在产企业开工较好,中国尿素产能呈现增长趋势,截至目前,2025年年产能7915万吨,环比增加2.51%。平均日产量为19.7万吨,较近年日产量15万-17万吨水平明显增加。

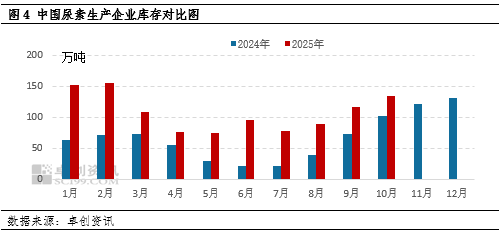

另外,生产企业库存也是创新高,据卓创资讯监测,截至10月9日,2025年国内尿素生产企业库存达到133.8万吨,较年内低点增幅约101.8%。1-10月企业库存均值为107.3万吨,创历史新高,较2024年均值增70.6%。在一定程度上对生产企业库存压力有所增加,价格上涨条件暂时稍显薄弱。

综合来看,国内产能、产量以及库存的增量较为明显,在一定程度上压制行情向上运行。

需求:国内消费虽有增长但增速不及供应

2024年下游消费量6070万吨,较2023年增5.3%,且增量趋势延续至2025年。此轮消费增长主要归因于近年农业需求释放,以及高塔复合肥部分转产掺混肥产业结构调整增加尿素用量,所以旺季对尿素行情存支撑。工业需求方面,板材行业景气度下降,开工情况不及往年同期;复合肥来看,20025年1月份到10月初,国内复合肥产能运行率均值为35.72%,较2024年减少2.89个百分点。下游贸易商和复合肥企业近年备货策略转向刚需短线操作,囤货意愿降低,对价格支撑有所不足。

市场行情仍有承压,但四季度存阶段性反弹机会

综合来看,2025年供需同增,但是需求增速明显不及供应,且供需矛盾短期内难以缓解,另外成本支撑不强,场内业者对后市看空预期偏重,实际采购逐渐以短线操作居多。目前来看,淡储为时尚早,工业需求支撑不足,整体市场仍有一定承压行情,但是随着时间推移以及价格连续下跌,国内淡储工作逐渐开展以及局部生产企业进入检修阶段,卓创资讯认为四季度尿素行情仍有反弹机会,但是受国内产能依旧处于偏高水平,市场行情上涨空间受限,或以阶段性探涨为主,涨跌幅度在50-100元/吨。后期重点关注出口动态以及国内装置变化。

综上所述,中国尿素市场除了市场供需基本面会对行情形成较大影响以外,还有很多驱动因素引导短期市场走向,卓创资讯还有相关企业库存数据、预收天数、企业成本变化等数据都对市场走势有所体现,当然还有天气、运输、市场心态、国际行情、消息面变化等不确定因素都会对市场形成直接或间接影响,时间已经进入四季度,以上各项监测指标时时影响市场走势,尚需业者实时关注市场变化。

易云达配资-如何股票配资-配资网站推荐-线上股票配资提示:文章来自网络,不代表本站观点。